Die Eigenheim-Lüge entlarvt: 9 Gründe gegen Immobilien als Altersvorsorge

Das „Betongold“ gilt immer noch als die beliebteste Altersvorsorge der Deutschen. Der Traum vom Eigenheim existiert seit jeher. Doch, ist er immer sinnvoll? Ob Wohnung, eigenes Grundstück oder Einfamilienhaus – wer sich allein darauf verlässt, dem droht im Alter ein schlimmes Erwachen. Wir möchten daher der gängigen Eigenheim-Lüge einmal auf den Grund gehen!

Das Wichtigste in Kürze:

- zwischen 250.000 und 1,5 Mio. € lassen sich die Deutschen ihren Traum vom Eigenheim im Schnitt kosten

- die durchschnittlichen Kreditlaufzeiten betragen 25,8 Jahre (und damit einen Großteil des Erwerbslebens!)

- vor allem selbst genutzte Immobilien sind steuerlich extrem nachteilig

- Kapitalbindung, Instandhaltung und Kreditrisiken werden häufig nicht bedacht

Ist „Spare, spare, Häusle baue“ überhaupt noch zeitgemäß? Von Kindesbeinen an bekommen wir zu hören, wie wichtig die eigenen vier Wände für ein glückliches und finanziell durchdachtes Leben (und für die Altersvorsorge) sind. Nicht immer handelt es sich bei diesen gut gemeinten Ratschlägen um wirklich gute Entscheidungen – vor allem dann nicht, wenn das eigene Heim als lohnenswerte Kapitalanlage betrachtet wird und sonst gar nichts unternommen wird. Im heutigen Artikel räumen wir daher einmal mit vielerlei Mythen auf und möchten dir gern ein paar wirklich kluge und nachhaltige Alternativen aufzeigen, wie du dein hart verdientes Geld fürs Alter anlegen kannst:

1. Warum sind Immobilien die gängigste Altersvorsorge der Deutschen?

1.1. Mythos „Betongold“

1.2. Historische Rendite von Immobilien

1.3. Unterschiede zwischen Eigennutzung und Kapitalanlageimmobilien

2. Warum also lieber nicht (nur) in das Eigenheim investieren?

2.1. Grund Nr. 1: Rein emotionale Rendite

2.2. Grund Nr. 2: Steuerlich nachteilig

2.3. Grund Nr. 3: Hohe Kapitalbindung

2.4. Grund Nr. 4: Fortlaufende Instandhaltungskosten

2.5. Grund Nr. 5: Risiko bei sich ändernder Zinslage

2.6. Grund Nr. 6: Stark abhängig vom Gesetzgeber

2.7. Grund Nr. 7: Zu unflexibel (immobil)

2.8. Grund Nr. 8: Klumpenrisiko

2.9. Grund Nr. 9: Kein Aufbau von passiven Einkommensströmen

3. Welche alternativen Möglichkeiten bieten sich an?

4. Lass dich jetzt unabhängig zu deiner Altersvorsorge beraten

5. Fazit: Die Illusion des Betongolds und die Realität der Altersvorsorge

Newsletter Anmeldung!

Jetzt unbedingt Newsletter anmelden und keine Blogbeiträge mehr verpassen

1. Warum sind Immobilien die gängigste Altersvorsorge der Deutschen?

Wir Deutschen stehen total auf langfristige Stabilität und Sicherheit. Nichts treibt uns mehr den Schweiß auf die Stirn, als die Ungewissheit. Und so vertrauen wir seit jeher auf „greifbare“ Sachwerte – schließlich ist ein Dach über dem Kopf immer etwas wert. Außerdem kommt da noch der Faktor Emotionen dazu. Viele von uns träumen von Haus und Garten für die ganze Familie. Man kann es den Menschen nicht einmal übelnehmen. Denn daran ist nichts verwerflich. Es wird jedoch spätestens dann zum Problem, wenn das teure Eigentum als (einzige) Altersvorsorge betrachtet wird. Lass mich dir das in den folgenden Unterabschnitten gern noch mit einigen Berechnungen und Statistiken untermauern!

1.1. Mythos „Betongold“

Der Mythos „Betongold“ bezieht sich auf die vermeintliche Sicherheit und Werterhaltung von Immobilien als Investition. Der Begriff suggeriert, dass Investitionen in Immobilien ähnlich stabil wie Gold sind. Diese Annahme basiert auf der langfristigen Wertentwicklung von Immobilien und der emotionalen Bindung vieler Menschen an ihr Zuhause. Allerdings bergen Eigenheimkäufe auch Risiken – Jobverlust, steigende Zinsen, schlechte Nachbarn, schlechte Bausubstanz oder gar Kriege. Sachwerte sind also nicht per se die Lösung!

1.2. Historische Rendite von Immobilien

Das Eigentümer von selbst genutzten Wohnungen oder Häusern eher draufzahlen, anstatt Kapital wirksam anzulegen, das lässt sich rechnerisch sogar beweisen! Der renommierte Investmentbanker und Autor Gerd Kommer machte sich beispielsweise einmal die Mühe, die (realen) historischen Renditen von selbst genutzten Immobilien mit denen von Mietern + Kapitalmarktanlegern im Zeitraum 1970 bis 2017 zu vergleichen. Das Ergebnis ist nahezu erschreckend!

Vergleich Kauf oder Miete + Kapitalmarktanlagen (im Zeitraum 1970 bis 2017) in Deutschland*

*https://www.gerd-kommer-invest.de/wp-content/uploads/2018-09-Finanz-Camp-Kommer-V15.pdf

Im überwiegenden Teil der Fälle wäre also eine Kombination aus Miete und Kapitalmarktanlagen der eigenen Immobilie vorzuziehen gewesen. Und dass, obwohl die Vorstellung des Eigenheims als Alterssicherung so weit verbreitet ist!

1.3. Unterschiede zwischen Eigennutzung und Kapitalanlageimmobilien

Aber Achtung! Immobilie ist nicht gleich Immobilie. Da gibt es nämlich einen kleinen, aber feinen Unterschied! Und zwar, ob eine Immobilie selbst genutzt wird oder primär zur Gewinnerzielung durch Vermietung oder Weiterverkauf erworben wird. Eigennutzungsimmobilien dienen dem eigenen Wohnbedarf und bieten persönlichen Komfort – hingegen erwirtschaften Kapitalanlageimmobilien Mieteinnahmen, Veräußerungsgewinne und bieten steuerliche Vorteile. Letztere Variante ist in jedem Fall vorzuziehen, da im Zusammenspiel mit Immobilien so überhaupt erst von einer „echten Wertanlage“ gesprochen werden kann.

Die Experten für mein Finanzleben.

Mein persönlicher Tipp:

„Wer eine Immobilie in begehrter Lage besitzen und vermieten möchte, der kann langfristig von stabilen Mieteinnahmen und potenziellen Wertsteigerungen profitieren. Im Schnitt bieten dir Kapitalanlageimmobilien nämlich 4 bis 5 Prozent Rendite p.a. Eine gründliche Marktrecherche und eine solide Finanzplanung sind dafür jedoch entscheidend. Ich helfe dir gern dabei und berate dich kostenlos und unabhängig zu diesem Thema!“

Neugierig auf personalisierte Ratschläge und maßgeschneiderte Strategien für deine individuelle Situation? Erhalte jetzt deine kostenlose und unverbindliche Erstberatung bei mir!

Mein persönlicher Tipp für dich: Kapitalanlageimmobilien sind selbst genutzten Immobilien klar vorzuziehen

Warum dein Geld nicht nur im eigenen Wohngebäude stecken sollte.

2. Warum also lieber nicht (nur) in das Eigenheim investieren?

Der Bau oder Kauf eines Eigenheims ist oft ein (emotional) großer Schritt im Leben. Wir möchten diesen Wunsch auch niemandem absprechen. Jedoch solltest du dich auf gar keinen Fall allein darauf verlassen.

Denn dein Eigenheim ist das eine und deine Altersvorsorge das andere Thema!

Warum das so ist, haben wir in den vorherigen Abschnitten bereits kurz angeteasert. Jedoch waren das längst nicht alle Gründe, die insgesamt gegen das Eigenheim als (einzige) Anlage fürs Alter sprechen. Da gibt es noch eine ganze Menge mehr Gründe – insgesamt 9 Stück an der Zahl. Diese möchten wir dir im Folgenden einmal ausführlich erklären. Bleib also unbedingt dabei, um mehr zu erfahren!

2.1. Grund Nr. 1: Rein emotionale Rendite

Wie du weiter oben im Artikel bereits gelesen hast, so bringt die dein Eigenheim wenig bis gar keine Rendite. Wenn überhaupt dann nur eine emotionale Rendite – immerhin erfreuen sich deine Familie und du an den eigenen vier Wänden. Freude und Zufriedenheit sind zweifellos wichtig und oft schwer quantifizierbar. Doch wenn es um deine finanzielle Sicherheit im Alter geht, reichen emotionale Renditen allein nicht aus. Das Eigenheim sollte als Teil eines umfassenderen Anlageportfolios betrachtet werden, das auf finanzieller Stabilität und Rentabilität basiert. Dein Eigenheim verursacht hingegen nur Kosten und bringt kaum bis wenig Rendite – muss also als lebenslange Verbindlichkeit betrachtet werden.

2.2. Grund Nr. 2: Steuerlich nachteilig

Im Gegensatz zu Kapitalanlageimmobilien, kannst du bei selbst genutzten Immobilien weder Kreditzinsen noch Hausnebenkosten, Reparaturkosten, Hausgeld oder Abschreibungen steuerlich geltend machen. Für dich als potenziellen Eigenheimbesitzer entstehen so also steuerliche Nachteile. Das kann pro Jahr mehrere tausend Euro bedeuten, die du im Vergleich zu einer Kapitalanlageimmobilie bei einer selbst genutzten Immobilie mehr an Steuern zahlst. Und auch das summiert sich beträchtlich im Verlauf der Dekaden! Hinzukommen schwierige Erbschaftsregelungen – wird die Immobilie beispielsweise an mehrere Kinder vererbt, so fällt die Aufteilung häufig schwer (deine Kinder müssten sich untereinander auszahlen und gleichzeitig noch Erbschaftssteuern zahlen!).

2.3. Grund Nr. 3: Hohe Kapitalbindung

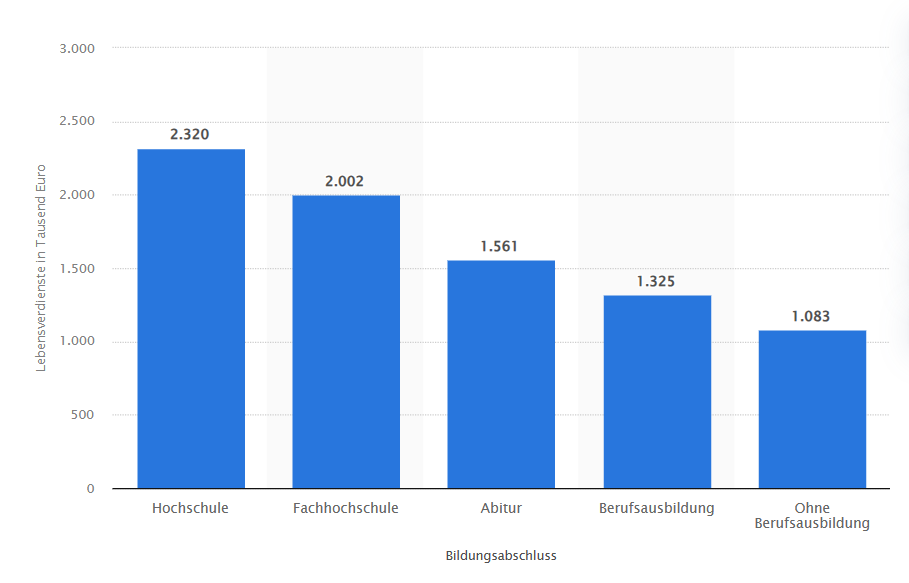

Den Traum vom Eigenheim lassen wir uns im Schnitt zwischen 250.000 und 1,5 Mio. € kosten. Vergleicht man diese gigantischen Summen mit den durchschnittlichen Erwerbslebenseinkommen in Deutschland (wie viel wir im Schnitt in unserem Erwerbsleben (brutto) verdienen), so wird schnell klar, wie viel Kapital wir im Verlauf unseres Lebens für die unrentable, selbst genutzte Immobilie ausgeben:

Durchschnittliche Lebenseinkommen nach Bildungsabschluss in Deutschland gemäß Statista Research Department*

Mindestens 23,1 % unseres Bruttoeinkommens landen also im Eigenheim – was bleibt dann wirklich noch übrig für nachhaltige und renditestarke Anlagen, die finanzielle Sicherheit und Einkommen im Alter bedeuten?

2.4. Grund Nr. 4: Fortlaufende Instandhaltungskosten

Mit dem Kauf und den zu zahlenden Kaufnebenkosten ist es in der Regel nicht getan. Denn die eigene Immobilie verlangt fortlaufende Pflege und Instandhaltung. Hier einige Beispiele, mit welchen Kosten potenzielle Hausbesitzer früher oder später rechnen müssen:

- Anstrich + umfassende Fassadenerneuerung: bis zu 50.000 €

- Erneuerung Heizungsanlage: zwischen 10.000 und 30.000 €

- Dachreparatur oder komplette Dacherneuerung: bis zu 30.000 € (pro Dachfläche!)

- Renovierung Inneneinrichtung: zwischen 600 und 1.000 Euro (pro Quadratmeter!)

Die Experten für mein Finanzleben.

Mein persönlicher Tipp:

„Hierbei handelt es sich im Übrigen um Kosten, die aus dem Erwerbseinkommen ZUSÄTZLICH zur Bedienung des Eigenheimkredits beglichen werden müssen! Ist das Geld im Ernstfall nicht da und deine Bank gewährt dir keinen größeren Kreditrahmen, so ist der Traum vom Eigenheim oft schneller vorbei, als man denkt und ein Notverkauf droht. Ich zeige dir gern, wie du das (finanziell) vermeiden kannst du wie du nachhaltig für dich und deine Familie planst, bzw. investierst!“

Neugierig auf personalisierte Ratschläge und maßgeschneiderte Strategien für deine individuelle Situation? Erhalte jetzt deine kostenlose und unverbindliche Erstberatung bei mir!

Mein persönlicher Tipp für dich: Nachhaltige, finanzielle Planung ist für Mieter und Eigenheimbesitzer gleichermaßen wichtig

2.5. Grund Nr. 5: Risiko bei sich ändernder Zinslage

Weitere Unwägbarkeiten lauern in puncto Bauzinsen – mit der Höhe der Zins- und Tilgungsraten steht und fällt eine Immobilienfinanzierung aber häufig. Seit 2011 war zwischen 0,7 und 4,3 % Bauzinsen mit 10 bis 15 Jahren Sollzinsbindung so ziemlich alles dabei. Schnell kostet ein Eigenheim bei 4,3 % aber nicht mehr nur 400.000 €, sondern das Doppelte (im Verlauf der Tilgungsdauer)! Wer heute noch günstig finanziert, dem drohen nach Ablauf der Zinsfestschreibung vielleicht wesentlich höhere Kreditzinsen im Rahmen einer Anschlussfinanzierung, die das Objekt dann insgesamt zu teuer machen. Ein Auszug droht! Und das nach all den Jahren!

2.6. Grund Nr. 6: Stark abhängig vom Gesetzgeber

In Deutschland sind Investitionen in ein Eigenheim stark von den Vorschriften und Regelungen des Gesetzgebers abhängig. Diese können sich im Laufe der Zeit ändern und die Bedingungen für Eigenheimbesitzer (mitunter stark negativ) beeinflussen. Ein Beispiel hierfür sind steuerliche Regelungen, auslaufende Förderprogramme für den Wohnungsbau, die sich mit den politischen und wirtschaftlichen Entwicklungen verändern können, schärfere Umweltschutz- und Energienachhaltigkeitsanforderungen usw. Es stellt sich also die Frage, ob du auch derartige Änderungen jederzeit auf dem Schirm hast, beziehungsweise ausreichend Puffer dafür hast?

2.7. Grund Nr. 7: Zu unflexibel (immobil)

Im Wort „Immobilie“ steckt nicht ohne Grund das Adjektiv „immobil“. Eine Immobilie ist per definitionem also ein unbewegliches Gut und bietet daher im Vergleich zu anderen Anlageformen, wie beispielsweise Aktien oder ETFs eine geringere Flexibilität. Wenn du dein Geld in ein Eigenheim investierst, bindet dies Kapital über einen langen Zeitraum hinweg in eine einzige Vermögensform. Dies kann die finanzielle Flexibilität einschränken und es schwieriger machen, auf sich ändernde Lebensumstände oder Investmentchancen zu reagieren. Bist du aufgrund von Jobwechsel (oder anderen Gründen) zudem zum Wegziehen gezwungen, so musst du erst den richtigen Käufer für dein Objekt finden (der zu dem von dir anvisierten Preis kaufen möchte). Dies kann ganz schön zeitaufwändig sein und Nerven kosten!

2.8. Grund Nr. 8: Klumpenrisiko

Dein Eigenheim birgt zudem ein erhebliches Klumpenrisiko, da ein beträchtlicher Teil deines Vermögens in einer einzigen Immobilie gebunden ist. Im Falle von Wertverlusten oder Problemen mit der Immobilie, wie beispielsweise teuren Reparaturen oder einem sinkenden Immobilienmarkt, kann dies zu erheblichen finanziellen Verlusten führen. Durch eine zu starke Konzentration deines Vermögens in einem einzigen Vermögenswert fehlt dir die Diversifikation, die dazu beitragen könnte, dein Risiko zu streuen und potenzielle Verluste zu mindern. Eine breitere Streuung deines Vermögens über verschiedene Anlageklassen hinweg ist aber essenziell, um das Klumpenrisiko zu reduzieren und die Gesamtstabilität des (Anlage)Portfolios zu erhöhen.

2.9. Grund Nr. 9: Kein Aufbau von passiven Einkommensströmen

Schon heute liegt das Rentenniveau nur noch bei rund 48,2 %. Bis 2037 könnte es sogar auf 45 % absinken. Gemeint ist damit der Anteil vom letzten Nettolohn, der uns im Alter zur Sicherung unseres Lebensunterhalts in Form von Rentenzahlungen zukommt. Schnell wird klar, dass wir uns zusätzlich um eigene Einkommensströme fürs Alter bemühen müssen. Infrage kommen hierfür beispielsweise Zinsen, Dividenden sowie Mieteinnahmen und anderweitige Erträge, für die aber üblicherweise Geld investiert werden muss (und zwar über Dekaden). Werden große Anteile des Arbeitseinkommens oder sogar die gesamten Ersparnisse in das Eigenheim investiert, so bleibt nichts mehr übrig für den langfristigen Aufbau passiver Einkommensströme (aus Aktien, Fonds, ETFs sowie Kapitalanlageimmobilien).

Die Experten für mein Finanzleben.

Mein persönlicher Tipp:

„Überlege daher gut, ob du dein gesamtes Vermögen in dein Eigenheim investieren möchtest. Betrachte es als Teil deiner Anlagestrategie, aber nicht als alleinige Altersvorsorge. Diversifiziere dein Portfolio, um Klumpenrisiken zu mindern und langfristig passive Einkommensströme neben deiner Rente aufzubauen. Bei mir erfährst du gern, wie du das für dich und deine Familie umsetzen kannst!“

Neugierig auf personalisierte Ratschläge und maßgeschneiderte Strategien für deine individuelle Situation? Erhalte jetzt deine kostenlose und unverbindliche Erstberatung bei mir!

Mein persönlicher Tipp für dich: Dein Vermögen solltest du lieber breit diversifizieren und dir weitere Einkommensströme fürs Alter aufbauen

Aktien, ETF sowie Immobilien zur Vermietung bieten sich für Privatanleger sehr gut an

3. Welche alternativen Möglichkeiten bieten sich an?

Dein Geld nicht nur in dein Wohneigentum zu stecken, kann sich also als cleverer Schachzug für einen sorgenfreien Ruhestand erweisen! Hierfür legst du dein Kapital am besten breit diversifiziert und langfristig an. Dafür eignen sich die folgenden Anlageklassen perfekt:

- Aktien (Wachstumsaktien, Dividendenaktien oder Value-Aktien) boten dir in den vergangen 20 Jahren eine Rendite in Höhe von 8,9 % (und obendrein lukrative Dividendenerträge!).

- ETFs (sogenannte Exchange Traded Funds) sind börsengehandelte Fonds, die Aktienindizes abbilden, bieten im Schnitt sogar 9 % Rendite (auch sie gibt es ausschüttend, aber auch thesaurierend!).

- Kapitalanlageimmobilien (Wohnimmobilien oder Gewerbeimmobilien) werfen durchschnittlich immerhin 4,8 % Rendite ab.

4. Lass dich jetzt unabhängig zu deiner Altersvorsorge beraten

Ich möchte dir abschließend noch eines sagen:

Dein typischer Bankberater oder Vermögensberater und ein unabhängiger Honorarberater (wie beispielsweise das Team von Oliver Grau Finanzen) sprechen zwei verschiedene Sprachen. Während Banken und Vermögensberater auf der einen Seite auf Provisionsbasis arbeiten (und verkaufen müssen, was am meisten Geld bringt!), berät dich ein Honorarberater völlig unabhängig und genau auf deine individuelle Situation zugeschnitten.

Egal, in welcher Lebenssituation du dich gerade befindest – ich lade dich ein, die gern kostenlos und unverbindlich von meinem erfahrenen Team beraten zu lassen. Gemeinsam können wir ein maßgeschneidertes Konzept, welches verschiedene Anlageklassen, Absicherungen sowie persönliche Wünsche und Ziele inkludiert, zusammenstellen.

5. Fazit: Die Illusion des „Betongolds“ und die Realität der Altersvorsorge

Zurzeit wird krampfhaft nach Grundstücken und Eigenheimen gesucht, um das Ersparte vermeintlich sicher in Sachwerte anzulegen. Der Illusion des „Betongolds“ als Altersvorsorge solltest du jedoch nicht unterliegen. Denn selbst genutzte Immobilien bieten dir wenig bis gar keine Rendite, verursachen hohe Kosten und haben steuerliche Nachteile. Umsichtige Anleger diversifizieren ihr Portfolio mit Aktien, ETFs und Kapitalanlageimmobilien. Eigentümer von Haus und Garten oder einer eigenen Wohnung zu werden ist an sich nicht verwerflich, nur solltest du das unbedingt scharf von deiner (zusätzlich noch zu tätigenden) Altersvorsorge abgrenzen!

Eine unabhängige Beratung ist daher entscheidend für deine langfristig erfolgreiche Altersvorsorge. Lass dich jetzt beraten und entdecke alternative Wege zu einem sorgenfreien Ruhestand! Mit unseren maßgeschneiderten Lösungen und wertvollen Empfehlungen unterstützen wir dich auf dem Weg zu einer finanziell abgesicherten Zukunft. Unser Team steht dir mit einem klaren Plan und individuellen Strategien zur Seite – hierfür kannst du uns jederzeit mobil oder live vor Ort in unseren Büros in Rudolstadt und Saalfeld besuchen. Wir freuen uns bereits auf deine potenzielle Kontaktaufnahme!

Lassen Sie sich von mir gern zu den Themen Finanzen, Versicherungen, Altersvorsorge sowie Vermögensbildung uvm. beraten!

Hast du Fragen oder Anregungen zum Thema Aktien, Immobilien oder alternative Anlagemöglichkeiten?

Kategorien

- Altersvorsorge (2)

- Finanzberatung (8)

- Über uns (4)

- Vermögen & Geldanlage (5)

- Versicherungen (1)

- Zahlen & Fakten (5)

Altersvorsorge: Warum sich früh handeln lohnt und wie man am besten startet

Worum geht es in diesem Beitrag: Warum ist Altersvorsorge heute

Aufgepasst! Wie man Geldverlust auf dem Sparbuch vermeidet!?

Der Zins auf geparktes Geld bei Tagesgeldern und Sparbüchern liegt