Aufgepasst! Wie man Geldverlust auf dem Sparbuch vermeidet!?

Der Zins auf geparktes Geld bei Tagesgeldern und Sparbüchern liegt

Die meisten Menschen arbeiten ihr ganzes Leben, um Geld zu verdienen und sich Träume erfüllen zu können. Spätestens im Ruhestand steht dann der erhoffte Dauerurlaub an, man möchte Reisen, Hobbys nachgehen und Zeit mit Familie und Freunden verbringen. Solch ein sorgenfreier Ruhestand setzt jedoch eine stabile Rente voraus, die durch jahrelanges Sparen und schlaue Investitionen aufgebaut wurde.

Die gesetzliche Rente wird allerdings nicht so hoch ausfallen, wie du dir vielleicht erhoffst. Die gestiegene Lebenserwartung und der demografische Wandel lassen das ursprüngliche Rentensystem nicht mehr erfolgreich aufgehen. Experten gehen von der aktuellen Bevölkerungsentwicklung davon aus, dass bis 2050 die gesetzliche Rente auf weniger als 50% des Nettoeinkommens schrumpft. Millionen Menschen droht daher die Altersarmut, wenn sie sich ausschließlich auf ihre gesetzliche Rente verlassen.

Daher stellt sich die Frage: Was kann ich für meine Altersvorsorge tun?

Dieser Artikel gibt dir eine Übersicht darüber, wie du das Thema Altersvorsorge am besten angehst und wie du den Vorsorge-Spagat zwischen Geld beiseitelegen und gleichzeitig die Freiheit behalten, je nach Lebenslage mal mehr oder weniger einzuzahlen, schaffst.

Wir zeigen dir wie viel du überhaupt ansparen solltest und welche Altersvorsorge sich tatsächlich lohnt. Aber wann ist der beste Zeitpunkt mit der Altersvorsorge zu starten?

Fragen über Fragen, zu denen wir dir gern Antworten geben. Die letzte Frage beantworten wir gleich vorab: Jetzt. Sofort. Heute. Das kannst du glauben, denn die Mathematik beweist es.

Das „in Rente gehen“ erscheint einem irgendwie surreal und sehr weit weg.

Man arbeitet sowieso noch gefühlte Ewigkeiten und später hat man hoffentlich viel mehr Geld, dann kann man ja mit dem Sparen anfangen. Darüber mag sich zwar der innere Schweinehund freuen, aber diese Sicht ist schlichtweg falsch. Denn je früher du anfängst, desto besser.

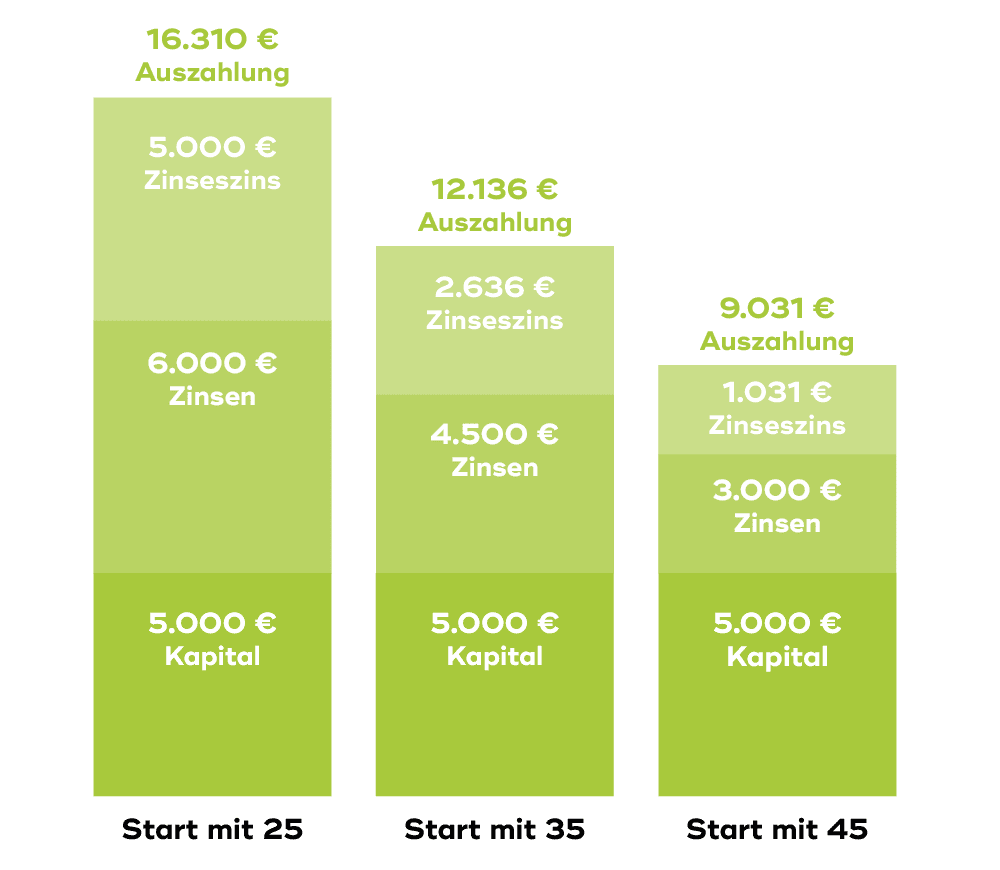

Der Zinseszinseffekt sorgt zusätzlich dafür, dass dein Geld so ganz nebenbei immer mehr wert wird. Es arbeitet also quasi für dich. Du bekommst nämlich auf deine bereits erwirtschafteten Zinsen wieder Zinsen. Und wieder. Und wieder. Deshalb heißt es Zinseszins. Das lässt sich an folgendem Beispiel schön verdeutlichen:

Wenn du mit 25, 35 oder mit 45 Jahren den gleichen Betrag von 5.000€ mit 3% Verzinsung anlegst, hast du zu Rentenbeginn durch den Zinseszinseffekt deutlich andere Ergebnisse:

Jeder Zinsrechner beweist es: Am besten so früh wie möglich anfangen. Nun stellt man sich aber oft die Frage: Wie viel muss ich monatlich sparen, um mir später den gewünschten Lebensstandard leisten zu können?

Wir haben für dich schonmal gerechnet und eine Tabelle erstellt, bei der du sehen kannst, wie viel du, je nachdem wann du anfängst, ungefähr monatlich (neben der gesetzlichen Rente) sparen musst, um später ein zusätzliches lebenslanges monatliches Einkommen von 1.000€ zu bekommen.

Diese Werte basieren auf der Annahme einer jährlichen Verzinsung von 3%, einem Rentenbeginn mit 65 Jahren und einer Rentendauer von 30 Jahren. Eigene Berechnung.

Die Auswahl der verschiedenen Altersvorsorgeprodukte ist groß und ziemlich verwirrend. Wir haben uns gängige Modelle angeschaut und diese für dich verglichen:

Achtung:

Die einzelnen Varianten unterscheiden sich zusätzlich in der Besteuerung. Bei der betrieblichen Altersvorsorge zahlst du keine Steuern auf die Beiträge (du sparst also aus dem Brutto Gehalt), aber dafür auf die Rente. Das nennt man nachgelagerte Besteuerung.

Bei einer Lebensversicherung und bei der Wertpapieranlage zahlst du Steuern auf die Beiträge (du sparst aus dem Netto), dafür sind bei der Rente nur noch die erwirtschafteten Erträge zu versteuern und das Kapital ist steuerfrei. Die nachgelagerte Besteuerung ist vor allem dann ein Vorteil, wenn du heute einen deutlich höheren Steuersatz als später hast.

Als Angestellte(r) kannst du ihr nicht entkommen und das ist auch gut so. Denn immerhin hast du dank der gesetzlichen Rentenversicherung im Alter mindestens eine Grundsicherung.

Der Nachteil der gesetzlichen Rente ist, dass du an das eingezahlte Geld auch erst im Rentenalter rankommst. Du kannst es dir nicht vorher auszahlen lassen. Ausnahme: Bei dauerhafter Verlagerung des Lebensmittelpunktes ins Ausland kann man einen Antrag auf Auszahlung stellen. In der Regel musst du also bis zu deinem 67. Geburtstag warten.

Ein weiterer Nachteil ist, dass die Beträge, welche im Rentenalter ausgezahlt werden, nicht gerade die höchsten sind. Dafür sind deine Hinterbliebenen durch die Witwen- und Waisenrente etwas abgesichert, solltest Du vor deinem 65. Lebensjahr versterben. Außerdem ist das eingezahlte Geld Hartz IV und Insolvenz sicher. Weil die gesetzliche Rente im Alter oft nicht ausreicht, empfiehlt es sich, neben der Gesetzlichen Rentenversicherung auch private Altersvorsorgepläne im Auge zu behalten.

Die gesetzliche Rente

Schutz vor Hartz IV und Insolvenz

Hohe Sicherheit

Absicherung der Angehörigen

Nur als Rente auszahlbar

Nicht kündbar

Bei der bAV wandelst entweder du selbst einen Teil deines monatlichen Bruttogehaltes in Beiträge um oder dein Arbeitgeber unterstützt dich dabei. Im Idealfall übernimmt dein Arbeitgeber sogar die gesamten Beiträge. Wenn der Chef die Beiträge nicht komplett für dich übernimmt, bezahlst du zwar heute keine Sozialabgaben auf deine Beiträge, diese können jedoch später anfallen.

Dadurch kann es zu Situationen kommen, in denen du mehr einzahlst, als du am Ende heraus bekommst. Es sei denn, du wirst über 100 Jahre alt.

Es ist also immer ratsam nachzurechnen, ob sich deine bAV überhaupt für dich lohnen würde.

Generell gilt: wenn dein Arbeitgeber dir anbietet, die Beiträge komplett für dich zu übernehmen, nimm das auf jeden Fall mit.

Die betriebliche Altersvorsorge

Einfach, weil Arbeitgeber sich darum kümmert

Top, wenn der Arbeitgeber die Beiträge komplett übernimmt

Lebenslange Rente

Niedrige Rendite

Es fallen bei Auszahlung Steuern und Sozialabgaben an

Kann finanzielle Nachteile mit sich bringen – Vorher durchrechnen!

Mit der Riester-Rente erhalten Arbeitnehmer Förderung vom Staat, wenn sie zusätzlich private Altersvorsorge betreiben. Es gibt eine Grundzulage von 175€ jährlich sowie weitere Zulagen u.a. für kindergeldberechtigte Kinder (185€ pro Kind, für nach 2008 geborene sogar 300€). Zudem sind Beiträge bis 2.100€ jährlich steuerlich absetzbar.

Um die staatlichen Förderungen voll ausschöpfen zu können, musst du vier Prozent deines Bruttoeinkommens – aber mindestens 60€ pro Jahr – einzahlen. Andernfalls werden die staatlichen Zulagen gekürzt. Gehst du in Rente, fließt das Riester-Geld in der Regel in monatlichen Zahlungen auf dein Konto. Neben dem geschenkten Geld vom Staat hat die Riester-Rente noch den Vorteil, dass du Sie, wenn es mal eng wird, ruhen lassen oder kündigen kannst. Bei Kündigung wird dir dein angespartes Geld ohne staatliche Zulagen ausgezahlt.

Allerdings haben die meisten Riester-Anbieter hohe Gebühren, was der Riester-Rente schon oft schlechte Presse beschert hat. Ob sich die Riester-Rente für dich lohnt, sollte also vorher genau überprüft werden.

Riester-Rente

Staatliche Zulagen

Sichere Auszahlung

Hohe Kosten

Niedrige Rendite

Langjährige Verpflichtung

Intransparent & nicht flexibel

Bei der Lebens- oder Rentenversicherung zahlst du regelmäßig Beiträge ein und bekommst zu Rentenbeginn einen Einmalbetrag oder eine lebenslange Rente ausgezahlt. Eine Lebensversicherung kombiniert Ansparen mit einem Todesfallschutz. Die Kombination ist aber kein Vorteil. Eine separate Risikolebensversicherung ist fast immer günstiger.

Generell machen die hohen Gebühren die Lebens- und Rentenversicherung zu einem unattraktiven Altersvorsorgeprodukt von dem es gleich mehrere Varianten gibt.

Die klassische Kapitallebensversicherung bietet dir eine Garantie deiner Beiträge und eine Mindestverzinsung. Von der Garantieverzinsung von 0,9% bleiben nach Abzug aller Kosten laut Assekurata im Durchschnitt nur 0,1% übrig.

Eine fondsgebundene Lebensversicherung investiert einen Teil des Geldes in Investmentfonds und bietet daher etwas höhere Renditechancen, dafür aber keine Garantie der Beiträge bzw. der Verzinsung.

Der wesentliche Unterschied zwischen einer Lebensversicherung und einer Rentenversicherung ist, dass du bei der Rentenversicherung schon heute eine lebenslange monatliche Rente wählst.

Aufgrund der derzeit sehr niedrigen Zinsen rechnen die Versicherer jedoch sehr vorsichtig und sagen dir nur eine geringe Rente zu. Was bedeutet, dass du sehr, sehr alt werden musst, damit sich das Ganze für Dich lohnt. Momentan lohnt es sich daher meistens nicht, eine Lebens- oder Rentenversicherung neu abzuschließen. Selbst viele Versicherer glauben nicht mehr daran und haben das Geschäft eingestellt bzw. bestehende Lebensversicherungsverträge verkauft.

Lebens- und Rentenversicherung

Absicherung deiner Familie

Garantie bei der klassischen Variante

Sehr hohe Kosten

Lange Laufzeiten

intransparent

Gesundheitsprüfung notwendig

Hier kaufst du über eine Bank Aktien oder Anleihen direkt oder als Fonds für dein Wertpapier-Depot. Mit Wertpapieren kannst du eine sehr attraktive Rendite erzielen, aber musst auch Schwankungen aushalten können. Für diese Art der Altersvorsorge brauchst du daher eine Strategie, Nerven, eine gewisse Risikobereitschaft und das nötige Fachwissen.

Du musst dich zum Beispiel damit beschäftigen, welche Rendite du haben willst und mit welchen Wertpapieren du sie erreichen könntest. Da du nicht alles auf eine Karte setzen solltest, ist es sinnvoll, wenn du in unterschiedliche Arten von Wertpapieren investierst z.B. nicht nur in Aktien eines Unternehmens, sondern in mehrere.

Doch auch hier heißt es: Augen auf! Denn Fonds können sich hinsichtlich ihres Profils und ihrer Kosten ganz schön unterscheiden. Es kann also ziemlich sinnvoll sein, in sogenannte Indexfonds (oder Exchange Traded Funds, kurz: ETFs) zu investieren, die wie “normale” Fonds breit gestreut anlegen, aber von ihren Kosten her sehr günstig sind.

Kurz gesagt: Wenn du über das notwendige Wissen verfügst, Spaß am Thema und Zeit dafür hast, dann ist eine eigene Wertpapieranlage für die Altersvorsorge eine sehr gute Lösung. Vor allem bleibst du damit extrem flexibel und hast nur geringe Kosten.

Attraktive Rendite

Hohe Flexibilität

Niedrige Kosten

Fachwissen notwendig

Zeitaufwand ggf. hoch

Marktschwankungen durchhalten

In Backsteine zu investieren ist was Handfestes und natürlich auch eine Art der Altersvorsorge. Die Zinsen sind niedrig und man hört ständig von steigenden Immobilienpreisen. Da erscheint der kreditfinanzierte Kauf von Immobilien momentan sehr attraktiv.

Allerdings sollte man sich einigen Fragen stellen.

Wenn du dich jetzt optisch günstig verschuldest, auf wieviel darf dein Kreditzins in 10 Jahren ansteigen,ohne, dass dich das dann umwirft? Was machst du, wenn du dir gerade eine schicke kleine Wohnung in Leipzig gekauft hast, und jetzt einen Job in Karlsruhe bekommst? Klar, vermieten oder verkaufen. Kannst du dir sicher sein, dass du sie gut vermietet oder verkauft bekommst? Die Kaufnebenkosten bei Immobilien sind auch nicht ohne. Und wie lange wirst du deinen Kredit abstottern können, wenn du eine Zeit lang mal jobmäßig kürzer treten willst oder musst?

Du merkst schon, wir sehen das Thema Immobilien als Altersvorsorge sehr kritisch.

Auch hier gilt, ähnlich wie bei Wertpapieren, der Kauf und die Verwaltung von einer Immobilie brauchen Zeit und auch Fachwissen, ansonsten geht man ein erhöhtes Verlustrisiko ein. Zudem muss man daran denken, dass man die Kreditraten natürlich immer bezahlen muss, egal wie das eigene Einkommen gerade schwankt.

Immobilien

Derzeit niedrige Zinsen

Keine Miete im Alter

Benötigtes Fachwissen

Hoher Zeitaufwand

Sehr unflexibel

Natürlich machen sich auch Finanzberater Gedanken um ihre Altersvorsorge. Aus vielen Kundengesprächen wissen wir auch um die Bedürfnisse der Menschen. Für die meisten ist das Thema Altersvorsorge extrem unübersichtlich, irgendwie sperrig und teilweise auch unangenehm. Eine richtige Lösung für Menschen denen Flexibilität, Transparenz, gute Betreuung und eine attraktive Rendite wichtig ist, war irgendwie auch nicht so leicht zu finden. Deswegen haben wir unsere Welt-Modellportfolios entwickelt.

Flexibilität. Du kannst ab 25 Euro anfangen zu sparen, jederzeit deine Beiträge kostenfrei senken oder erhöhen und auch komplett pausieren bzw. sogar komplett auszahlen lassen.

Transparenz. Wir legen dir alle Kosten und Gebühren transparent und nachvollziehbar offen. Du hast stets die Übersicht und investierst in keine Black Box.

Betreuung. Wir sind für dich da und haben immer einen Blick aufs Portfolio. Wie jedes Investment kann der Wert deines Portfolios schwanken. Daher haben wir mindestens einmal im Jahr Kontakt und besprechen ob wir noch auf Kurs sind.

Einfach. Damit das Ganze nicht unnötig kompliziert wird, kannst du dir unser Welt-Modellportfolio-Depot komplett digital eröffnen, verwalten und natürlich auch schließen.

Rendite. Wie sieht das mit der Rendite aus? Dein Geld wird im Welt-Portfolio weltweit und breit gestreut angelegt. Dabei bestimmst du, wieviel Risiko es sein soll. Danach richtet sich auch die zu erwartende Rendite. Eine langfristige Anlage für die Altersvorsorge sollte nach allen Kosten eine Rendite von 3% anstreben.

Flexible Ein- & Auszahlungen

Gute Rendite

Transparenz

Einfach

Marktschwankungen gehören dazu. Sonst nichts weiter.

Sich um die Altersvorsorge zu kümmern ist wichtig und jede Art der Altersvorsorge hat ihre Vor- und Nachteile.

Wir hoffen, dass wir etwas Ordnung in den Altersvorsorge-Dschungel bringen konnten und du jetzt besser abwägen kannst, welches Produkt für dich am besten passt. Wir bieten eine Altersvorsorge für Menschen, die einen Sinn für Freiheit, Transparenz, gute Betreuung und den Wunsch nach einer sehr guten Rendite haben.

Altersvorsorge sollte nämlich nicht kompliziert und sperrig sein, sondern auch Spaß machen. Schließlich sparst du für den längsten Urlaub deines Lebens.

Also – starte jetzt und lass‘ die Zeit für dich arbeiten, damit du im Alter finanziell auf der sicheren Seite bist.

Als Quellen haben wir https://www.finanztip.de/ , https://www.assekurata.de/ , https://www.bvi.de/ berücksichtigt.

Der Zins auf geparktes Geld bei Tagesgeldern und Sparbüchern liegt

Was in diesem Blog zu finden ist. Warum du dir