6 Tipps, wie du dein Geld vor Strafzinsen schützen kannst

Was in diesem Blog zu finden ist. Warum du dir

Dabei beschützt einen der „Superheld“ Zinseszins ganz bescheiden vor dem fiesen Gegenspieler Inflation und nutzt seine Kräfte auch noch, um die Altersvorsorge weiter anwachsen zu lassen.

Dafür wie er das macht, gibt es eine einfache Erklärung:

Wenn du dein Geld auf ein Bankkonto legst, ist das im Grunde nichts anderes, als würdest du der Bank Geld leihen. Diese nutzt es, um z.B. anderen Kunden einen Kredit zu gewähren oder investiert selbst wieder. Davon bekommst du zwar nichts mit, wirst aber dafür bezahlt und zwar mit Zinsen.

Wenn du 100€ anlegst, die mit 3% im Jahr verzinst werden, erhältst du nach einem Jahr 3 € Zinsen und hast somit insgesamt 103€.

Nimmt man jetzt den Zinseszinseffekt dazu, gibt es auf die Zinsen wieder Zinsen. Man könnte auch sagen, dass der Zinseszins das Kind des Zinses ist und dessen Enkel, Urenkel, Ururenkel und so weiter.

Zurück zu unserem Beispiel. Nach dem ersten Jahr wurden aus deinen 100€ bereits 103€. Das bedeutet, dass die 3% jährliche Zinsen nun auch auf die 103 € gezahlt werden und nicht nur auf anfangs investierten 100 €. Zinsen auf Zinsen = Zinseszins. Klingt logisch, oder?

Machen wir die Rechnung mit unserer Zinseszinstabelle noch klarer:

| Jahr | Kontostand Jahresanfang | Kontostand Jahresende | Zinsen | Davon Zinsen auf eingezahlte 100 € | Davon Zinseszins |

|---|---|---|---|---|---|

| 1 | 100,00 € | 103,00 € | 3,00 € | 3,00 € | – |

| 2 | 103,00 € | 106,09 € | 3,09 € | 3,00 € | 0,09 € |

| 3 | 106,09 € | 109,27 € | 3,18 € | 3,00 € | 0,18 € |

| 4 | 109,27 € | 112,55 € | 3,28 € | 3,00 € | 0,28 € |

| 5 | 112,55 € | 115,93 € | 3,38 € | 3,00 € | 0,38 € |

| 6 | 115,93 € | 119,41 € | 3,48 € | 3,00 € | 0,48 € |

| 7 | 119,41 € | 122,99 € | 3,58 € | 3,00 € | 0,58 € |

| 8 | 122,99 € | 126,68 € | 3,69 € | 3,00 € | 0,69 € |

| 9 | 126,68 € | 130,48 € | 3,80 € | 3,00 € | 0,80 € |

| 10 | 130,48 € | 134,39 € | 3,91 € | 3,00 € | 0,91€ |

Du siehst also das die Zinsen von Jahr zu Jahr wachsen und die bekommst du ohne, dass du weiteres Geld einzahlst oder der Zinssatz erhöht wird. Das ist allein dem Zinseszins zu verdanken.

Daher kommt der Ausspruch: „Geld arbeiten lassen.“

Das war nun eine Rechnung im Kleinen, aber natürlich funktioniert das auch bei größeren Beträgen oder längeren Anlagephasen. Da werden die Unterschiede auch deutlich größer und es wird noch klarer, dass je früher man anfängt und je mehr man einzahlt, desto mehr profitiert man vom Zinseszinseffekt.

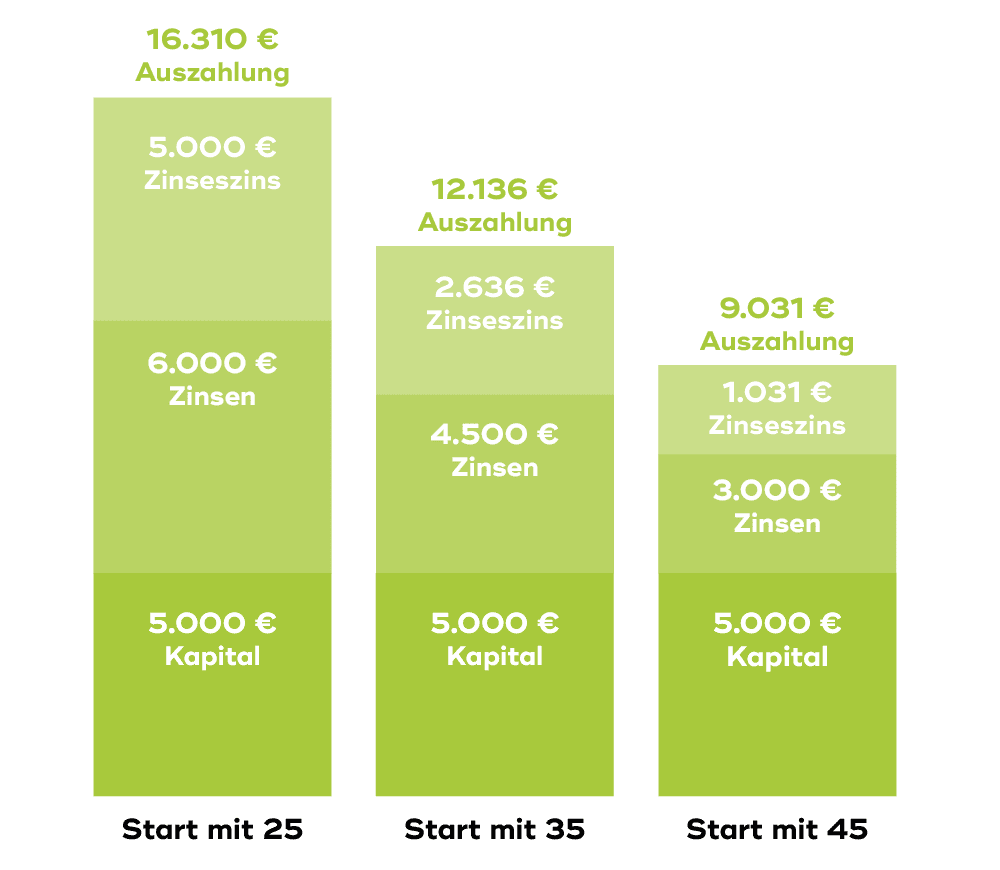

Deutlicher wird es mit diesem Beispiel.

Hier vergleichen wir wieviel Geld herauskommt, wenn du den gleichen Betrag von 5.000€ zu jährlichen Zinsen von 3% im Alter von 25, 35 oder 45 anlegst.

Je früher man also loslegt umso mehr arbeitet der Zinseszins ohne dein Zutun für dich. Daher kommt der Ausspruch: „Geld arbeiten lassen.“ Wenn man das jetzt auf die Altersvorsorge überträgt, heißt dass starte so früh wie möglich auch wenn es nur mit kleinen Beiträgen ist.

Quasi heute, jetzt und am besten sofort. Um es für dich möglichst einfach zu gestalten, haben wir für dich verschiedene Möglichkeiten. Egal ob du lieber Wert auf eine hohe Garantie legst oder auch gern mal langfristig in Aktien investieren möchtest.

Die Einrichtung ist bequem online vom Sofa aus möglich.

Was in diesem Blog zu finden ist. Warum du dir

Worum geht es in diesem Beitrag: Warum ist Altersvorsorge heute